2020年电力电子器件规模达69亿美元第三代半导体材料起重要作用

发布日期:2024-02-11 13:48:19 来源:欧宝体育投注

汽车的广泛应用,该领域的应用比例将大幅度增长;而在GaN射频器件的下游应用领域中,国防和基站是最大的...

汽车的广泛应用,该领域的应用比例将大幅度增长;而在GaN射频器件的下游应用领域中,国防和基站是最大的应用领域,未来随着

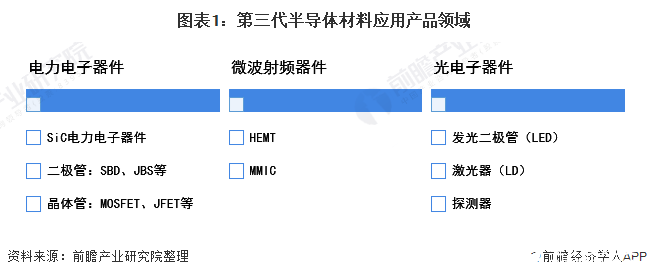

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料,目前发展较为成熟的是碳化硅(SiC)和氮化镓(GaN),其主要使用在于电力电子器件和射频器件制造中。

在电力电子板块,SiC是电力电子器件的主要材料,而GaN的应用占比比较小。多个方面数据显示,2018-2019年,全球SiC和GaN在电力电子器件的应用规模有所增长,2019年达6.4亿美元;据Yole预测,2020年,SiC和GaN的电力电子器件市场规模将达6.9亿美元,增速会降低,主要受全世界疫情的影响。

随着产业技术的成熟,SiC及GaN器件相较于Si器件的性能优势愈发明显,第三代功率器件的渗透率逐步提升,应用领域越发广泛。

以GaN电力电子器件的应用情况为例,2018-2019年,主要使用在于消费类电源领域,至2025年,新能源汽车的应用将占据主导地位,至2030年,工业市场的应用也开始起步。

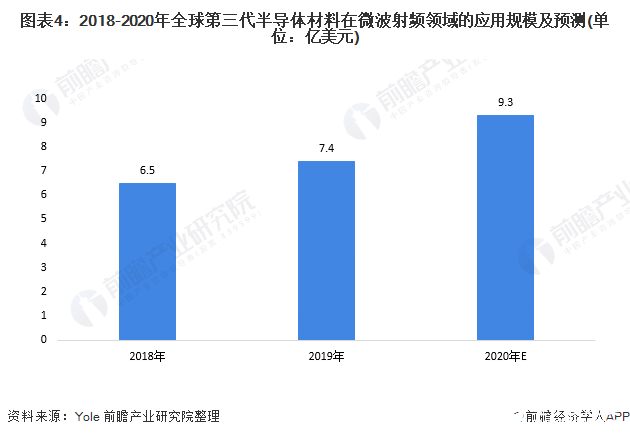

在微波射频板块,GaN是射频器件的主要的组成原材料。2019年,全球GaN在射频领域的应用规模达7.4亿美元,较2018年增长了0.95亿美元;据yole预测,2020年GaN在射频领域的应用规模将达9.3亿美元。

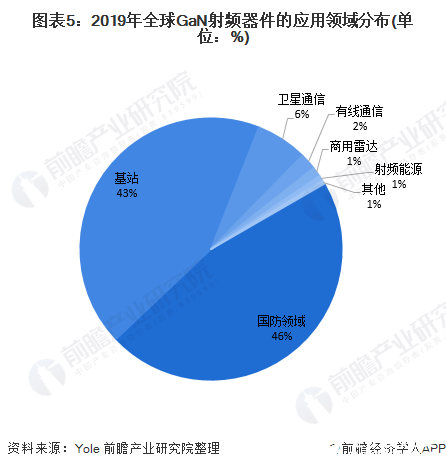

2019年,GaN射频器件的下游应用领域中,国防是最大的应用领域,应用规模达3.42亿美元,占比约46;其次是基站领域,市场应用规模达3.18亿美元,占比约43%。据yole预测,随着5G基站的应用推广,GaN射频器件在基站的应用占比将有所提升。

。某机构多个方面数据显示,2022年,国内有超26家碳化硅企业拿到融资。而根据

成投资焦点 /

氮化镓(GaN)技术成为了焦点,其对于充电器的性能和效率都带来了革命性的影响。 在传统的硅基

技术的新纪元 /

能与成本?未来有何发展目标?...... 前言: 凭借功率密度高、开关速度快、抗辐照性强等优点,以碳化硅(SiC)和氮化镓(GaN)为代表的

知识科普 /

的应用痛点 /

SiC产业链分布 /

以砷化镓(GaAs)、锑化铟(InSb)、磷化铟(InP)为代表,主要应用领域为光

的应用痛点 /

°C。系统可靠性大大增强,稳定的超快速本体二极管,因此无需外部续流二极管。

,它能够给大家提供更高的功率密度、更低的功耗和更高的效率。它们能用于制造更小、更轻、更高效的

【先楫HPM5361EVK开发板试用体验】(原创)6.手把手实战红外线传感器源代码